您现在的位置是:首页 > 行业 > 制造 >

中国车市明年车价变化趋势预测

2009-12-15 00:26:00作者:杨再舜来源:

摘要日前,国务院常务会议明确提出,“减征1.6升及以下小排量乘用车车辆购置税的政策延长至2010年底,减按7.5%征收”。眼下只剩下半个月时间,一辆8万元的1.6升及以下小排量车,如果半个月以后的2010年1月1日购买的话,就需要多交1800多元的购置税金。因此,建议口袋里银子较少的...

日前,国务院常务会议明确提出,“减征1.6升及以下小排量乘用车车辆购置税的政策延长至2010年底,减按7.5%征收”。眼下只剩下半个月时间,一辆8万元的1.6升及以下小排量车,如果半个月以后的2010年1月1日购买的话,就需要多交1800多元的购置税金。因此,建议口袋里银子较少的消费者,仅剩下半个月的时间了,该“出手时就出手”吧,买一辆车开回家,欢欢喜喜过元旦和春节。

近几天来,笔者从网上获悉:眼下全国众多消费者急于年底前出手购车,1.6L以下小车遭抢购。由于货源紧张,一些畅销车型还遭遇到经销商的趁机加价的“趁火打劫”。现在无论是畅销车型还是普通车型,只要是1.6L的都被抢疯了,已经顾不上选颜色和配置了,有现车能提车就行。但笔者在江苏省府南京市的大明路汽车一条街和安徽省的芜湖、马鞍山市的一些“4S”店,却并没出现如上的所谓“抢购”和“趁火打劫”之说。现实情况是1.6L以下(含1.6L)以下小排量车要比上月好卖多了,个别畅销车型确实已售完,当下正催促厂家发车。总体给人的感觉是各经销商正在借光这股购置税调整潮的利好政策,上下一片忙活,取消员工周六、周日轮休,冲刺本月销量,争取厂家的返点。

预期这种购车热潮现象只能持续至2009年月底。2010年的此政策优惠在进一步缩小2011年或取消的情况下,尤其是在今年养路费取消带来的潜在购车群体大幅增加以及购车变现率的大幅增长,今年最后一个月的车市爆发性增长是长期积累的消费潜力的释放。在经济危机来时,车辆购置税减半是刺激消费拉动经济的有力手段;但在经济条件好转之后,其购置税优惠的取消势在必行。几乎全世界的汽车生产大国都在进行这样的政策刺激措施。

目前,中国的汽车千人保有量到现在不到40辆,而全球的平均量是520辆,从中国千人保有量来说,这个潜力也是非常巨大的。需求相对刚性,每一年新增客户80%以上都是首次购车,这显示出中国已经进入了轿车的普及期,如果不存在严重的能源危机或其它的重大事件的发生,笔者预期至少5年之内都将会维持今天较高的增长速度。

今天以来,关乎到中国老百姓的“衣食住行”都在持续地疯狂飚涨,但令人费解的是与往年相比,今年乘用车市场的价格仗却没有打起来,大概所有的车企都心知肚明谁也打不起,国际汽车巨头的合资车企不愿打,自主品牌汽车不敢打,因为谁也输不起,相互打起来二败俱伤。但面对2010年生产成本涨价的压力,中国汽车业正在遭受一场前所未有的“成本考验”,汽车降价的可能性日益递减,如果这场成本考验继续蔓延,明年涨价可能成为汽车业走出“只增量不增利”困境的唯一选择。笔者认为2010年汽车业降价的可能性较小,而提价的可能性较大,其依据以下:

1、CPI同比上涨创历史新高

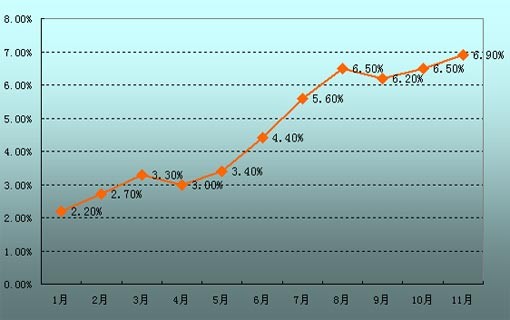

据国家统计局发布的11月经济运行数据显示,居民消费价格总水平(CPI)同比上涨2.4%,创出22个月以来新低。加之昨天发布的PPI(工业品出产价格)降幅明显,有专家认为未来中国经济可能面临通缩风险。1-11月累计,我国CPI同比上涨6.3%,涨幅比1至10月回落0.4个百分点,但仍比去年同期高1.7个百分点。

2009年1-11月居民消费价格总水平(CPI)

国际经济环境的不景气导致外需减弱,这是国内CPI增幅下降的主要原因。有预测称,CPI低位运行的趋势还将持续。美国金融危机击穿了全球虚拟经济泡沫,实体经济必然会收到影响。中国作为重要的制造业大国,向全球提供商品,在需求骤然下降的时刻,经济基本面无法不受其害。

国际经济环境的不景气导致外需减弱,这是国内CPI增幅下降的主要原因。有预测称,CPI低位运行的趋势还将持续。美国金融危机击穿了全球虚拟经济泡沫,实体经济必然会收到影响。中国作为重要的制造业大国,向全球提供商品,在需求骤然下降的时刻,经济基本面无法不受其害。

2、国际国内油价将持续上升

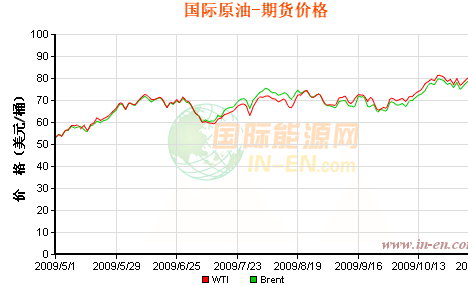

今年以来,国际原油期货的收盘价和盘中价均创历史新高,均超过每桶75美元。上月在纽约商品交易所11月份交割的原油期货价格突破了75美元/桶,创出今年以来新高。受美元持续贬值影响,2010年国际原油和主要商品价格出现大幅上涨的可能性极大。据相关专家对明年国际油价预期,极有可能反弹到100美元或以上。

中国国家发改委在2009年11月11日零时起将汽、柴油价格每吨均提高480元,测算到零售价格93号汽油和0号柴油(全国平均)每升分别提高0.38元和0.41元,是近年来涨幅最高的一次大涨价,创了历史新高。自成品油定价机制实施1年来,国内成品油价格共调整了8次,其中5涨3跌,其调整(涨多跌少)频率之快,为近年罕见。据估计,今年中国进口原油可能将超过2亿吨,石油对外依存度上升逼近或已经突破50%关口,其发展态势非常严峻。

中国国家发改委在2009年11月11日零时起将汽、柴油价格每吨均提高480元,测算到零售价格93号汽油和0号柴油(全国平均)每升分别提高0.38元和0.41元,是近年来涨幅最高的一次大涨价,创了历史新高。自成品油定价机制实施1年来,国内成品油价格共调整了8次,其中5涨3跌,其调整(涨多跌少)频率之快,为近年罕见。据估计,今年中国进口原油可能将超过2亿吨,石油对外依存度上升逼近或已经突破50%关口,其发展态势非常严峻。

2009年石油价格屡创历史新高影响,石油衍生品,尤其是用于汽车制造的工程塑料和普通塑料制品价格上涨趋势明显。受塑料制品上涨影响,汽车制造成本显著增加。由于不稳定的经济环境和飙升的石油价格,塑料产品的供应价格将会上涨,生产成本的上涨不可避免地会影响下游用户的盈利目标。

2009年石油价格屡创历史新高影响,石油衍生品,尤其是用于汽车制造的工程塑料和普通塑料制品价格上涨趋势明显。受塑料制品上涨影响,汽车制造成本显著增加。由于不稳定的经济环境和飙升的石油价格,塑料产品的供应价格将会上涨,生产成本的上涨不可避免地会影响下游用户的盈利目标。

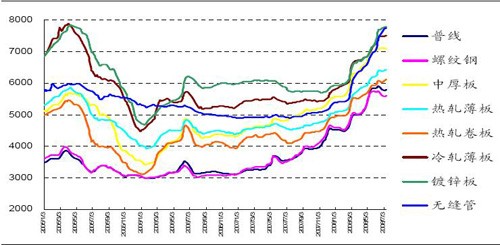

3、国际铁矿石涨价导致国内钢材成本上涨

今年,巴西淡水河谷宣布与新日铁、浦项达成铁矿石基准价协议。在上一财政年价格基础上南部铁精粉涨65%,卡拉加斯粉涨71%。受铁矿石价格上涨影响,目前,国内多家钢铁生产企业已经在钢材产品提价的基础上再度调高产品出厂价格。钢材成本占汽车制造业总成本的比重较大,预期明年汽车行业面临非常巨大的成本上升的涨价压力。

据2009年10月15日中国经济网报导:在2009年度铁矿石谈判中国与国际三大铁矿石商(力拓、必和必拓、淡水河谷)仍未达成最后协议时,三大铁矿石巨头又放言明年铁矿石价格将继续上涨。在2010年度全球铁矿石价格谈判上,巴西淡水河谷(Vale of Brazil)、力拓(Rio Tinto)和必和必拓(BHP Billiton) 日新日铁三大巨头可能要求铁矿石价格大幅上涨30-35%。根据美林银行预测,明年铁矿石价格至少上涨15%,原因是,铁矿石供应将继续趋紧,直至2012年。推动铁矿石价格可能再次大幅上涨的主要原因是中国经济复苏强劲导致钢铁需求和产量急剧增长,进而导致铁矿石需求增加。此外,美元持续贬值则是三巨头要求涨价的另外一个重要原因。

数据显示,宝钢前三季度商品坯材销量由一季度的498万吨回升至618万吨,部分产品呈现供不应求状态,其中表现最为突出为汽车板。目前国内40多家汽车厂稳定采购宝钢产品,车身应用比例逐年扩大,不少车型100%采用宝钢汽车板。

数据显示,宝钢前三季度商品坯材销量由一季度的498万吨回升至618万吨,部分产品呈现供不应求状态,其中表现最为突出为汽车板。目前国内40多家汽车厂稳定采购宝钢产品,车身应用比例逐年扩大,不少车型100%采用宝钢汽车板。

据2009年12月14日第一财经日报消息:上周四,被称为国内钢材(4396,102.00,2.38%)市场风向标的宝钢率先出台了明年1月份的钢材销售价格,其产品每吨上调人民币300元~600元,随后一天,另一大国内钢铁巨头武钢也步宝钢后尘,毫无疑虑地上调了其钢材出厂价,每吨上调人民币100-550元。因此,明年国内钢材需求仍将大量增加,尤其是房地产投资占总投资比重的上升,钢材价格在明年仍有一定的上涨空间。

钢铁上游成本的增加,也将推动钢材价格的上涨。铁矿石等原材料成本对钢材价格的支撑在明年会大为加强,而海外钢铁业的明显复苏,将使焦煤供应成为后期可能比矿石还要紧张的一个因素。同时美元贬值使得以美元计价的大宗原材料、燃料价格上涨,从而为钢价上涨提供了成本支撑。2010年,汽车产业面临的原材料和车价变动将对行业盈利能力带来相当大的压力。受国内宏观经济步入较快速增长区间带来需求增长和通涨预期推动,汽车行业基本处于满产状态、销量仍有增长的景气周期的情况下,汽车产业上游的钢材、橡胶、工程塑料等原材料价格也将趋于上行的压力。与此同时,各汽车企业在原材料价格、管理成本、物流成本等全方面上升上涨的大趋势下,将面临着前所未有的挑战。因此,明年汽车企业特别是自主品牌企业必须通过提价来化解这种成本压力。自主品牌汽车为了制造性价比良好的汽车参与竞争,汽车的价格已经降到了无可再降的地步,已经没有任何价格下降空间。如果说再降低价格,那就要牺牲现有的产品品质了。

4、人民币将持续升值

2008年以来的人民币升幅超过了2.1%。可以预期2010年人民币将持续升值,这给刚摆脱全球金融危机阴霾的出口形势日益逐渐好转的中国汽车来讲,明年若持续的人民币再不断升值,让各汽车厂家陷入挣扎的泥潭而苦不堪言,更加削弱中国汽车在世界市场的竞争力。人民币升值会影响到我国外贸和出口;影响到我国众多企业和产业的综合竞争力;破坏中国经济的长远发展,使我国的金融爆发危机;升值后导致国内外投机不可避免地盛行。

(本文不涉密)

责任编辑:

特别推荐

|

站点信息

- 运营主体:中国信息化周报

- 商务合作:赵瑞华 010-88559646

- 微信公众号:扫描二维码,关注我们