您现在的位置是:首页 > 行业 > 制造 >

物流行业软件市场综合分析

2008-12-25 18:02:00作者:张德政来源:

摘要本文是应《物流技术与应用》百期特刊邀请,对物流行业软件市场做了大致的分析。刊登在2008年10月份杂志上(刊登时编辑有删节)。...

本文是应《物流技术与应用》百期特刊邀请,对物流行业软件市场做了大致的分析。刊登在2008年10月份杂志上(刊登时编辑有删节)。

物流行业的信息化是和物流行业的整体发展紧密相关的,物流行业的快速发展带动了信息化的需求,反过来,信息化技术又进一步提升了物流行业的发展水平。但是信息化又具有滞后性的特点,信息化的投入不会一下子转换为企业效益,而对国内物流企业来说,效益最好和最差的时候好像都不是信息化的最佳时机。

物流行业保持快速增长

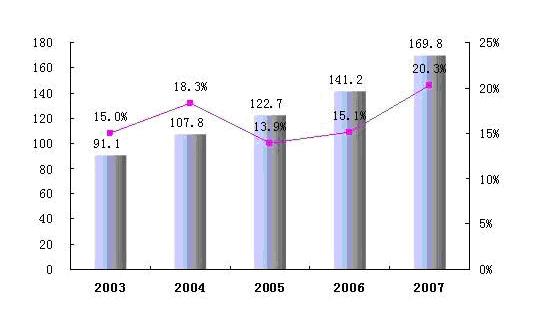

在过去几年国民经济持续高速发展的拉动下,我国物流行业也保持了快速增长的态势。2006年全国社会物流总额达59.6万亿元,同比增长24%(按现价计算)。全国物流业增加值为14120亿元,按可比价计算同比增长12.5%,占全国第三产业增加值的比重为17.1%,比2005年提高0.5个百分点。到了2007年全国社会物流总额达到75.2万亿元,同比增长26.2%,中国物流行业增加值为1.7万亿元,年增长率20.3%,远高于全国服务行业17.6%的增长率。

根据中国物流与采购联合会的保守估计,未来三年中国物流行业有望实现复合增长率16%。下图是2003-2007年中国物流行业增加值机增长趋势(单位:百亿人民币):

物流行业信息化需求旺盛

今年上半年,有家机构对中国物流行业信息化现状作了个摸底调查,发现2007年我国物流行业信息化投入总体规模达到 42.29 亿元。我不知道这个数字的准确性,但是这个数字和赛迪顾问预测2007年中国物流行业IT应用市场规模41.8亿元基本接近。这个庞大的数字印证了信息化建设对物流业发展的重要性,也为国内软件企业的成长与高端突破带来了难得的机会。在未来5年内,物流软件行业将会一直持续高增长的态势。2008至2010年,中国物流供应链软件市场仍将处于爆发增长期,预计到2010年市场容量将超过21亿元。

虽然物流行业的信息化投入处于快速增长的过程中,但企业整体的应用水平还较低。少数企业目前的信息化应用达到了一定的水平,但绝大多数企业的信息化水平仍处于起步阶段,甚至还不知道怎么实现信息化。一方面是因为物流企业中大量的是中小企业,本身还处于发展起步阶段;另一方面大量良莠不齐的软件企业介入物流行业软件市场,拿一些不成熟的产品和理念误导了一些企业走上了弯路,导致其他企业在信息化面前无所适从。有一种说法,“不管你信不信,‘少则万八千,高则上千万’都可以上一套物流信息化系统。”显然这个市场还远远没有成熟!大家对物流信息化的认识还不成熟。

供应链信息化的四个层次

物流是整体供应链过程中不可分割的一部分,无论是原材料采购端的零部件物流,还是产成品分销物流。物流行业在供应链上扮演越来越重要的角色,生产企业将很多工序外包出来,从而使得物流企业与上下游的生产、分销企业的联系越来越紧密。当我们考虑物流行业信息化的时候,也应该放在整体供应链的大环境的角度来看待。

我个人认为供应链信息化应该分为四个层次。第一层是基础技术层。包括基础网络架构,OA办公自动化,财务管理,信息的采集条形码、RFID,GPS技术等等。第二层是运作执行层。包括仓储管理(WMS)、运输管理(TMS)、流程管理(PM)与事件管理(EM)等应用系统。第三层是计划协同层。包括供应链计划(Supply Chain Planning)和网络设计(Network Design)、需求计划(Demand Planning)和AP/AS(高级计划/高级排程)、以及B2B业务集成(协同)应用等。第四层是战略决策层。在这一层并没有太多的软件系统可以帮助领导者决定企业的战略方向,寻找企业的核心竞争力,决定企业采取何种竞争、发展策略。领导者的思路大概是最好的系统。倒是企业决定了战略方向以后,有一些辅助决策软件系统(企业绩效管理,CPM)可以帮助实施企业战略地图和平衡记分卡,将企业战略分解到执行层,并与员工/部门绩效挂钩。从以上可以看出,供应链信息化的四个层次和供应链管理的战略、计划、执行是相对应的。

物流信息化存在的问题

重硬轻软 根据调查,在已经进行信息化投入的企业中,三分之二的企业仍处于基础技术阶段,仅有28%的企业应用信息技术实现业务管理和流程优化(主要是仓储管理和运输管理系统)。2006年中国物流行业IT应用市场投资结构中,硬件占68.8%,软件占22.9%,信息服务占8.3%。这一比例明显看出企业在硬件投资上舍得花钱,但在软件和咨询服务方面就犹豫了。投资上百万以至上千万上马条形码或者RFID技术,企业会觉得值得,但投资50万实施一套仓储管理系统,老板会头疼好一阵子。说到底,还是意识问题,企业没有真正意识到信息化对物流企业竞争力的重要性,没有意识到信息化给企业带来的收益要远远大于企业的投资。

信息化需求不明确 “物流信息化在企业中的应用大概分为三种。首先是已经有了信息化系统的企业,但他们中仍有一部分不知道信息化的关键在哪里,这种企业占5%;其次是已经迫切需要信息化手段来解决一些发展瓶颈的物流企业,这些企业知道信息化能帮助他们,但却不知道自己的真正需求在哪里。这部分企业占70%到80%;最后是不知道信息化的,或者只把信息化当招牌的企业。但这些企业却占到总数目的20%到30%。”

厂商参差不齐 物流信息化市场的巨大蛋糕吸引了众多软件厂商,大小软件厂商应声而动,一下子涌现出了大批的“发烧友”企业。目前颇有点群雄混战的局面,缺少真正懂得物流企业运作、具有一定实力能长久发展的软件企业。而在欧美市场SCM经过这么多年的发展已经形成相对稳定的市场格局,前几位的企业SAP、Oracle、JDA Software、Manhattan Associates、i2 Technologies、RedPrairie、Infor、CDC Software(很高兴看到根在中国的软件企业进入top10)都在国内有了分支机构,而本土软件企业还要经过一个优胜劣汰的过程。当然已经有部分企业崭露头角,像美国寰通这样专注于供应链信息化领域,有电子高科技行业经验,同时与国外不同厂商开放合作,带给客户的是最佳业务实践和最适合的应用系统。

当前系统应用以仓储管理和运输管理为主

在基础信息化达到一定程度以后,物流企业开始将信息化重点转移到业务流程与管理流程的优化上,而这些优化通常集中在最能产生效益的几个环节,比如仓储管理、运输管理、配送管理等,通过信息技术实现仓储存取的优化、运输路径的优化,以求降低成本、提升竞争力。这也是很容易理解的,企业上了规模,一万多平米的大仓库,几百个大类,几万个品种,体积大小不等遍布仓库各个角落,没有软件系统根本无法管理。这是企业实施WMS系统的初衷,但WMS能做到的绝不止这么多。仓储管理系统的核心功能可以帮助物流企业以下业务流程:接收、存储、交叉入库、波次规划、拣选、包装、装配、发货,以及库存控制和循环盘点、劳动力管理、基于活动的费用和开销、堆场管理等。这些当然是那些几万块的软件做不到的。

对于有自己的车队(含船队)的公司,车辆的配载、运输路径的优化是管理的重点,尤其在石油价格不断攀升的情况下。因此运输管理软件成了这部分企业信息化的重点,运输管理系统有助于企业将正确的货物在合适的时间、合适的条件下,以合适的价格发送到正确的客户手中。运输规划自然是核心功能,根据初始地址和目的地址分析发货订单,并将它们合并到装载货物中,根据约束条件(例如发货日期和成本)确定运输这些货物的最适宜的路线。有的系统还支持运输采购,基于约束的投标优化和分析功能的年度发货商运输商招标。不同系统还有其他增强功能,这里就不一一列举。根据9月份刚刚结束的调查,欧洲29%的物流企业选择实施路径优化软件来降低油价上涨带来的成本压力。

B2B业务协同是下一步的发展重点

如果说仓储管理的应用需求已经相对比较成熟,运输管理已经开始起步,那么B2B业务协同则是企业还没有意识到的下一个信息化重点。之前我们提到过,物流是整个供应链中的一环,与上下游企业之间的联系越来越紧密。对于分销物流,一切活动的出发点是客户需求,市场的每一个变化都会要求物流企业予以配合、反应。同样,供应物流的节拍器是生产计划。很多物流企业承担为生产线提供JIT/JIS(准时排序供货)的任务,计划的更新频率达到了数小时甚至15分钟。传统的传真、电话、邮件等联络方式远远不能满足需要,不仅时间效率低,而且过程中人的因素、人为的错误不可避免,这个时候物流企业与上下游企业系统之间的直接整合,业务流程之间的无缝链接,就显得尤为重要。

在B2B业务整合方面,国内一些物流企业已经开始了应用尝试,并取得了显著效益,并不仅仅局限于外资物流公司。比如中远物流承担着为北京奔驰-戴姆勒·克莱斯勒公司(BBDC)牛奶线取货和JIT/JIS流水线供货的任务,通过自身WMS系统与BBDC的SAP系统通过EDI直接信息交换,可以真正做到实时信息互通。宝供物流的信息化是做得比较好的企业之一,其信息化应用包括自主开发的全面订单管理系统(TOM),引进的仓库管理系统(WMS-EXE 现为Infor WMS)、运输调度管理系统(TM)和自动识别系统(RF)等,更主要的是宝供系统通过各种EDI通讯方式与客户的管理信息系统直接相连。飞利浦照明通过位于荷兰的SAP系统可以通过AS2协议给宝供的WMS下达订单,宝供也可以马上将确认传给飞利浦的SAP系统。

物流信息服务包括预先发货通知、送达签收反馈、订单跟踪查询,库存状态查询、货物在途跟踪、运行绩效(KPI)监测、管理报告等,已成为第三方物流服务的基本内容。通过与供应商和客户的信息共享,实现供应链的透明化、可视化,运用JIT、CPFR、VMI(供应商管理库存)、SMI等供应链管理技术,实现供应链伙伴之间的协同商务,以便"用信息替代库存",降低供应链的物流总成本,提高供应链的竞争力。

只有这样,从物流行业的供应链角度,企业与上下游之间的信息流才能完全打通,信息不畅的问题才能解决,流通环节的成本降低,比如减少备用的库存,减少加班加点,减少计划变更带来的浪费等,才能真正得以实现。以海尔、苏宁、中国移动为代表的企业已经开始力推B2B信息整合,所以作者认为,B2B系统整合,或者叫B2B业务协同,会成为物流行业信息化未来的突出亮点。前提条件是基础应用比如ERP、WMS、TMS在整个链上有了较好的基础。已经有一些客户在选择3PL供应商的时候把EDI能力作为和WMS一样重要的考核指标。

信息化投入看来似乎是无止境啊?是的,如果企业把信息化作为费用,会觉得是个无底洞,但是如果认可其作为投资,可以提升运作效率和竞争力,就会觉得其投资回报率还是蛮高的。

物流行业信息化还有很大空间

根据ARC Research的调查,2007年美国WMS市场增长17%达到12亿美元,主要是升级和替换原有系统。而TMS市场也达到了11亿美元的规模(拜油价不断攀升所赐)。物流行业在中国市场还有很大的发展空间,国际普遍公认,中国、印度和东欧将是第三方物流(3PL)成长最快的地区。但是,中国物流总费用与GDP的比率仍然偏高,2006年为18.3%,美国2002年的这一数字为8.7%。说明中国物流业的总体成本仍然偏高,存在进一步降低的空间,而信息化则是一条重要手段。很多企业已经将物流作为企业的"第三利润源泉",需要通过各种途径来降低物流成本,改进客户服务,提高企业的竞争能力。既然我们都承认,物流行业信息化还处于基础起步阶段,自然可以得出结论--物流行业信息化空间巨大。这也是众多软件公司投入到这个市场的原因吧?

现在愈演愈烈的美国“次贷危机”已经给全球经济带来很大影响。40%的受调查欧洲企业表示其业务运作已经受到影响。中国企业很难独善其身,尤其以出口加工为主的外向型企业。但是中国整体经济的基本面是好的,内需市场有很大空间,中国的整体经济形势受美国金融危机的影响应该在可以承受的范围(不是没有影响)。尤其物流行业,中国物流企业的市场基本都在国内(少数企业覆盖到国外各地),预计总体市场规模仍将保持20%左右的增长。物流企业应该变“危”为“机”,扎扎实实推进信息化建设,提升信息化应用水平,并以此为工具有效提升企业的运作效率与综合竞争力。

(本文不涉密)

责任编辑:

特别推荐

|

站点信息

- 运营主体:中国信息化周报

- 商务合作:赵瑞华 010-88559646

- 微信公众号:扫描二维码,关注我们